INTERPELLO AGENZIA ENTRATE SU AUTO AD USO PROMISCUO CONCESSE A DIPENDENTI E AMMINISTRATORI

News / Paghe e consulenza del lavoro - giovedì 14 ago 2025 alle 09:30 | A cura dell'Ufficio Stampa

L’assegnazione di una autovettura ad uso promiscuo ad un dipendente sta diventando problematico. Infatti, l’Agenzia delle Entrate, con risposta all’interpello n. 192 del 2025, (che ha valore di circolare, ma non di legge), ha chiarito che lo spartiacque tra un regime fiscale e l’altro è quello relativo alla consegna del veicolo al dipendente, con delle considerazioni ulteriori.

La chiave di lettura fatta dall’Agenzia introduce ben tre diversi regimi cui l’Azienda può trovarsi innanzi. Per i veicoli concessi in uso promiscuo dal 1° luglio 2020 al 31 dicembre 2024 è applicabile la disposizione in essere al 31 dicembre 2024, secondo la quale l’imponibile è determinato con i seguenti coefficienti in funzione della classe di emissione Co2 del veicolo:

25% per veicoli con emissioni di Co2 fino a 60 g/km;

30% per quelli tra 61 e 160 g/km;

50% per la fascia 161-190 g/km;

60% per oltre 190 g/km.

Gli importi del fringe benefit sul quale saranno calcolai i contributi e l’Irpef, sono determinati annualmente e disponibili sul sito dell’Aci o a richiesta, presso i nostri Uffici Paghe.

Ai veicoli ordinati dai datori di lavoro entro il 31 dicembre 2024 e concessi in uso promiscuo dal 1° gennaio 2025 al 30 giugno 2025, si applica un regime transitorio introdotto dal cd. “decreto bollette” nato per non penalizzare le imprese, mantenendo i coefficienti vigenti fino al 31/12/2024, sopra riportati.

Ai veicoli che, ordinati nel 2025, per contratti di concessione in uso promiscuo e consegnati al dipendente nel 2025, si applicherebbe la nuova disciplina prevista dalla legge di Bilancio 2025, che consiste nell’utilizzo dei seguenti coefficienti fiscali di tassazione:

10% in caso di attribuzione di veicoli elettrici a batteria;

20% in caso di assegnazione di veicoli elettrici plug-in ibridi (veicoli ibridi con la presa per la ricarica della batteria);

50% in tutti gli altri casi (veicoli a metano, gpl, idrogeno, benzina, gasolio e gli ibridi non plug in).

L’agenzia delle Entrate con l’interpello 192, introduce una quarta casistica, a nostro avviso non prevista dalla normativa, inerente i veicoli ordinati e concessi in uso promiscuo ai dipendenti o amministratori con contratto stipulato entro il 31 dicembre 2024 ma assegnata in data successiva al 30 giugno 2025, in questo quarto caso l’imponibile è determinato secondo il “valore normale” del bene in base all’ articolo 9 del Tuir, ossia prendendo a riferimento, ad esempio, il canone di leasing o del noleggio, ed il costo “vivo” di gestione, pagato dal datore di lavoro al netto dell’indennità chilometrica relativa ai chilometri percorsi per il datore di lavoro.

Si ritiene non condivisibile questa impostazione in quanto il testo dell’art. 51 comma 4 lettera a) vigente, si limita a citare “concessi in uso promiscuo con contratti stipulati a decorrere dal 1° gennaio 2025”. Senza entrare nel dettaglio, nel caso delle riassegnazioni, se esaminassimo l’elemento “consegna”, ci potrebbe portare ad una ad una lettura “estensiva” cioè di entrata nella “flotta aziendale”, non legata ad un singolo ed interno atto di assegnazione ad un dipendente piuttosto che ad un altro, acconsentendo magari alla possibilità di “prorogare” l’acquisizione del regime previgente al momento di “ingresso” in azienda del veicolo con la prima concessione/assegnazione, a prescindere dai successivi passaggi verso i singoli assegnatari.

Sarebbe importante un chiarimento, o una interpretazione autentica ed estensiva dell’applicazione della valorizzazione forfettaria, eliminando del tutto la valorizzazione secondo il valore normale del bene, (complessa e fortemente fonte di contenzioso), con maggiore attenzione al principio della semplicità e dell’equità. Un errato calcolo del valore può causare la determinazione di errata contribuzione e trattenuta fiscale con deleteri effetti sia sulle aziende che sui dipendenti e collaboratori.

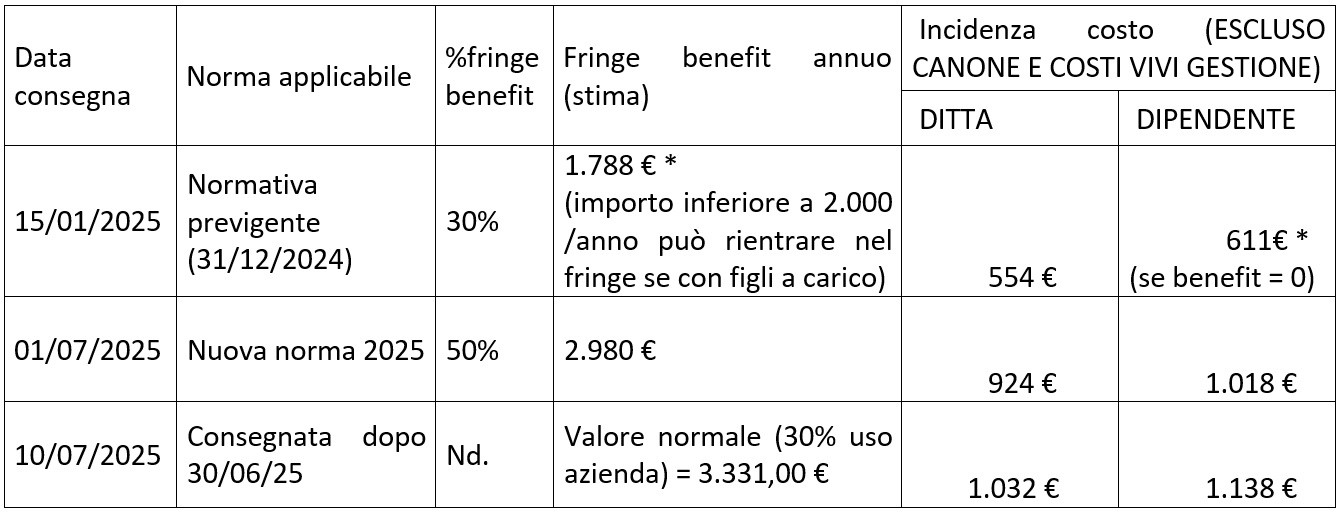

La grande complessità del sistema determinato dagli ultimi interventi normativi ha effetti paradossali anche in termini di equità. Facciamo un esempio, nuova autovettura in produzione, Fiat 500 1.0 70CV benzina HYBRID, nel primo caso, ordinata a fine 2024, concessa nel 2024 e consegnata entro il 30/06/2025, nel secondo caso, ordinata nel 2025 concessa ed assegnata dopo al 30/06/2025, mentre nel terzo caso: ordinata a fine 2024 ma consegnata solo in data 10/07/2025, (applicando le disposizioni del valore normale secondo l’interpello):

Tutto questo, come evidente, genera inequità, dubbi e confusione nelle imprese che sono chiamate ad analizzare le numerose variabili per applicare la corretta valorizzazione dell’auto ad uso promiscuo ai dipendenti o amministratori.

I consulenti del lavoro di Confartigianato della provincia di Ravenna sono a disposizione per esaminare i casi concreti e per valutare l’impatto di questa interpretazione.

News in Primo Piano

- - AZIENDEPIÙ 3/2026 (FASCICOLO NR. 128) - GIUGNO/LUGLIO/AGOSTO 2026 IN ...

- - CONFARTIGIANATO IMPRESE RAVENNA E WELFARE GROUP INSIEME PER UN BENESSE...

- - CAAF CONFARTIGIANATO: ASSISTENZA QUALIFICATA E SERVIZI DI QUALITÀ PER...

- - DA CONFARTIGIANATO, SE HAI MENO DI 25 ANNI, LA DICHIARAZIONE DEI REDDI...

- - LA TUA AZIENDA E' DAVVERO SOSTENIBILE?...

Altre Paghe e consulenza del lavoro

- - CONFARTIGIANATO IMPRESE RAVENNA E WELFARE GROUP INSIEME PER UN BENESSE...

- - DECRETO TRASPARENZA: NUOVI OBBLIGHI PER I DATORI DI LAVORO...

- - SOLO TELEMATICA LA COMUNICAZIONE PREVENTIVA PER IL LAVORO AUTONOMO OCC...

- - OBBLIGHI ASSUNZIONE DISABILI: NOVITA' DAL 1° GENNAIO 2017...

- - INPS: preavvisi di irregolarità contributiva relativa al DURC interno...

News per settore

- - Affari generali e inizio attività

- - Ambiente, sicurezza e qualità

- - Associazioni di mestiere

- - AziendePiù

- - Confartigianato Donne Impresa

- - Credito, bandi e incentivi

- - Fisco e consulenza aziendale

- - Formazione

- - Gruppo Giovani Imprenditori

- - Internazionalizzazione

- - Paghe e consulenza del lavoro

- - Patronato INAPA

- - Ufficio sindacale

- - Varie